Los Fondos de Aportaciones del Ramo 33 son transferencias que la Federación hace a las entidades y municipios para realizar acciones condicionadas exclusivamente para el cumplimiento de los objetivos que establece la Ley de Coordinación Fiscal.

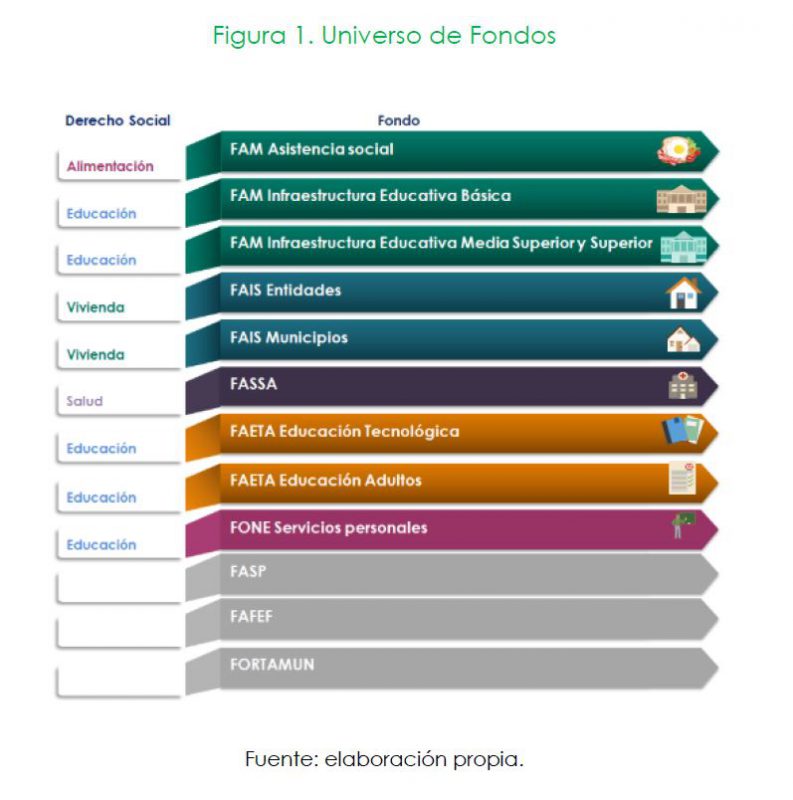

El Ramo 33 se compone de ocho fondos, de los cuales cinco cuentan con objetivos vinculados con derechos sociales: FAM, FAIS, FASSA, FAETA, y FONE. Los derechos sociales que retoman los fondos sociales son alimentación, educación, vivienda y salud. A su vez, de estos cinco fondos, cuatro cuentan con desagregaciones de conformidad con los objetivos específicos del gasto.

En el Informe de enfoque de resultados de los fondos sociales del Ramo 33, 2019, el CONEVAL analiza si estos fondos muestran información sobre los resultados que pretenden alcanzar, más allá de los procesos que les permiten llegar a estos.

Un fondo que cuenta con enfoque de resultados tiene estas características: la población objetivo y la solución de un problema público están plasmados en el objetivo; los indicadores cumplen con criterios mínimos de calidad, y los bienes y servicios que entrega son necesarios y suficientes para el cumplimiento del objetivo.

Para analizar el enfoque de resultados de estos fondos, se revisaron tres dimensiones: objetivos, medición de resultados y asociación lógica. A continuación, se muestran algunas conclusiones de este análisis:

- Todos los fondos logran identificar a su población objetivo; sin embargo, no todos identifican claramente el cambio que pretenden lograr en ella.

- Dentro de la Matriz de Resultados de los fondos se puede identificar con mayor detalle cuáles son los bienes y los servicios que estos entregan, a diferencia de la normatividad donde usualmente solo se mencionan las transferencias monetarias.

- Los únicos fondos que tienen enfoque de resultados en todas las dimensiones son FAIS Entidades y Municipal. No así, FASSA y los dos FAM Infraestructura Educativa que tienen áreas de oportunidad en todos los rubros.

- El 67% de los fondos cuentan con enfoque de resultados, el resto debe mejorar la especificación del resultado esperado. Todos los fondos identifican correctamente a su población objetivo.

- El 56% de los fondos tienen indicadores que permiten el seguimiento de resultados vinculados con su objetivo principal.

- De los restantes, el FAM Asistencia Social debe sustituir su indicador de cobertura por uno de resultados.

- Por otro lado, el FASSA y los dos FAM Infraestructura Educativa requieren ajustar el propósito y, posteriormente, incorporar indicadores para medir logros sobre este.

- En el agregado de indicadores, se considera que el 65% tienen enfoque de resultados: es decir, cumplen los criterios mínimos de calidad.

- La mayor área de oportunidad de los indicadores se encuentra en la pertinencia: solo 71% miden un cambio sustantivo sobre la población objetivo.

- Todos los indicadores de los fondos cumplen el criterio de monitoreabilidad y el 94% son relevantes y claros.

- El 33% de los fondos cuentan con asociación lógica en los componentes de su MIR. Igualmente, el 33% tienen asociación lógica entre los entregables que estipula la normatividad y el objetivo del fondo.

- Estos porcentajes no son exactamente el mismo conjunto de fondos: solo FAIS Entidades y Municipal tienen asociación lógica tanto a nivel de MIR, como en la normatividad.

- Los fondos que carecen de vinculación en ambas dimensiones son el FONE Servicios Personales y el FAETA Educación Tecnológica.

Para profundizar en el tema, consulta el Informe completo: http://ow.ly/j2WG50ydpCX